Thuế thu nhập cá nhân là một khoản đóng góp quan trọng của người dân đối với ngân sách nhà nước. Tuy nhiên, mức thuế này khác nhau ở mỗi quốc gia. Ví dụ, tại Việt Nam, mức thuế thu nhập cá nhân là 20%.

Nếu bạn đang sống và làm việc tại Đức và muốn tính toán số tiền thuế thu nhập cá nhân của mình, bạn cần biết rằng mức thuế này cũng khác nhau tại Đức và phụ thuộc vào mức lương của bạn. Vì vậy, để tính toán số tiền thuế thu nhập cá nhân của mình tại Đức, bạn cần tham khảo cụ thể từng trường hợp và các quy định liên quan tại Đức.

Contents

Các loại thuế một người phải đóng khi sống và làm việc tại Đức với tư cách cá nhân

Ở CHLB Đức, hệ thống thuế khá phức tạp và đa dạng, bao gồm nhiều loại thuế phổ biến và quan trọng, phụ thuộc vào từng đối tượng đóng thuế và tình hình sinh hoạt cá nhân của mỗi người. Các loại thuế phổ biến bao gồm: Thuế thu nhập cá nhân, Thuế nhà thờ, Thuế tài sản, Thuế giá trị gia tăng và Thuế tiêu dùng.

Ngoài các loại thuế này, còn có nhiều loại thuế khác nhưng chỉ áp dụng cho một số người nhất định và không phổ biến. Ví dụ như Thuế chó nếu bạn nuôi chó (với quy định rất nghiêm ngặt về việc chăm sóc và bảo vệ quyền lợi cho chó), Thuế thuốc lá, Thuế năng lượng, Thuế Bia và Thuế căn hộ sở hữu thứ hai, v.v.

Tổng cộng, ở CHLB Đức có khoảng 40 loại thuế khác nhau, tuy nhiên không phải ai cũng phải đóng tất cả các loại thuế này. Nên trước khi đến CHLB Đức, người ta nên tìm hiểu cẩn thận về các loại thuế áp dụng để có thể đóng thuế đầy đủ và tránh bị phạt vi phạm.

Tổng quan chính sách thuế tại Đức

Các loại thuế tại Đức phổ biến

Thuế thu nhập cá nhân:

Vâng thuế này là thuế quan trọng nhất, tỉ trọng lớn nhất, được quan tâm nhiều nhất. Thuế này trực tiếp đánh lên thu nhập hàng tháng của người lao động, và trừ khi bạn làm chui, nhận tiền Tipp tiền mặt, bạn sẽ bị trừ thẳng trước khi tiền về đến tải khoản ngân hàng của mình.

Có một lưu ý là thuế này không chỉ đánh lên lương tháng và thưởng công ty của các bạn, mà nó đánh lên mọi thu nhập của bạn luôn, bao gồm tiền lãi tiết kiệm, tiền lời cổ phiếu, làm freelance, cho thuê nhà, căn hộ v.v..

Tóm lại tiền cứ về mình là bị dính cái thuế này.

Tuy nhiên mức đóng với từng người sẽ rất khác nhau, phụ thuộc vào hoàn cảnh của họ: Độc thân hay đã có vợ, hay đã li dị và phải nuôi vợ, hay đang nuôi con, hay có nhiều việc làm cùng lúc, v.v..

Và vì cách tính thuế này phức tạp và phụ thuộc vào quá nhiều yếu tố, công tác tính thuế thu nhập hàng năm trở thành một dịch vụ thường thấy ở CHLB Đức.

Ai không rành thuế và không giỏi về tính toán thì có thể thuế dịch vụ quyết toán thuế năm, ai muốn tự tính toán thì có thể mua các phần mềm quyết toán thuế (trước kia khoảng 100 EUR), ai hiểu biết luật và giỏi thì có thể tự quyết toán thuế cho bản thân và nộp cho sở thuế xác nhận.

Nhìn chung mức thuế thu nhập cá nhân dao động từ 14% đến 45% tổng thu nhập trước thuế của chúng ta, tùy mức thuế ta phải đóng, và tùy thu nhập. (vâng, mới chỉ là thuế thu nhập cá nhân thôi nhé)

Steuerklasse 1-6

Đối với các đối tượng khác nhau, có 6 loại mức thuế từ Klasse 1 đến Klasse 6.

Klasse 1:

Dành cho người độc thân chưa có con (hoặc đã ly dị ly sống một mình hoặc góa, hoặc đã kết hôn nhưng có hai nhà trở lên)

Klasse 2:

Singlemom. Hoặc singledad. Nói chung là nuôi con một mình (trên giấy tờ)

Klasse 3, 4, 5:

Đây là các mức thuế linh động dành cho các cặp vợ chồng.

Khi kết hôn, các cặp vợ chồng có thể lựa chọn mức thuế mỗi người đóng theo công thức tổng mức thuế 2 người đóng bằng 8, tức là 1 người mức 3 1 người mức 5 hoặc 2 người cung mức 4.

Cơ sở là mức đóng thuế bậc 5 thì cao hơn bậc 4 và bậc 4 cao hơn bậc 3.

Có nghĩa là nếu 2 vợ chồng một người thu nhập cao, một người thu nhập thấp, thì người thu nhập cao nên chọn đóng mức Klasse 3 và người thu nhập thấp nên chọn mức thuế Klasse 5 thì sẽ phải đóng ít thuế hơn (nếu thích đóng góp thuế cho liên bang thì các bạn hoàn toàn có thể đóng mức thuế bậc 5 cho người có thu nhập cao và bậc 3 cho người có thu nhập thấp hơn, chính phủ rất hoan nghênh ).

Còn nếu 2 người thu nhập ngang nhau thì họ có thể đóng cung mức thuế Klasse 4, với sống tiền đóng thấp hơn Klasse 5 và cao hơn Klasse 3.

Klasse 6:

Đây là mức thuế chúng ta phải đóng dành riêng cho các công việc phụ ngoài công việc chính.

Ví dụ Ban ngày chúng ta đi làm văn phòng, chiều tối lại đi làm thêm ở nhà hàng, thì mức thuế thu nhập cho công việc ban ngày của chúng ta sẽ đóng theo mức thuế 1-5 tùy hoàn cảnh gia đình, nhưng với thu nhập từ việc làm thêm tại nhà hàng, mức thuế phải đóng là Klasse 6.

Đương nhiên, mức Klasse 6 là mức thuế cao nhất trong các mức thuế.

1 lưu ý nhỏ là nếu mỗi công việc của chúng ta đem lại thu nhập dưới 450 EUR mỗi tháng thì nằm dưới mức phải chịu thuế bậc 6.

Thuế nhà thờ:

Ai theo đạo Thiên Chúa Giáo hoặc Tin Lành sẽ phải đóng thuế nhà thờ này. Mức thuế phải đóng phụ thuộc vào mức thuế thu nhập cá nhân mỗi người đóng.

Thường dao động tùy bang khoảng 8-9% phần đóng thuế thu nhập cá nhân.

Ví dụ mức thuế thu nhập cá nhân là 30% tổng thu nhập chịu thuế, thì thuế nhà thờ sẽ là khảong 8%*30% = 2,4% thu nhập chịu thuế.

Thuế tài sản:

Đây là 1 loại thuế có lịch sử hơi lằng nhằng, nó được tính trên cơ sở 1% của tài sản thực tế của bạn. Tài sản thực tế của bạn = Tổng tài sản sở hữu – Tổng dư nợ.

Loại thuế này tầm 25 năm trước đã KHÔNG còn được thu nữa. Nhưng về mặt lý thuyết, một ngày nào đó chính quyền liên bang hoàn toàn có cơ sở pháp lý để yêu cầu bạn đóng khoản thuế này. J

Thuế giá trị gia tăng:

Thuế này đánh lên giá các mặt hàng được bày bán, và thường thì đại đa số mặt hàng bị đánh mức thuế 19%. Một số mặt hàng đặc thù như thực phẩm, sách báo thì chịu mức thuế 7%.

Thuế tiêu thụ:

Đây là loại hình thuế bao gồm các loại thuế như Thuế Bia, Thuế thuốc lá, Thuế Cà phê, Thuế Rượu v.v..

Vai trò của thuế thu nhập cá nhân

Thuế thu nhập cá nhân có vai trò quan trọng không chỉ với ngân sách nhà nước mà còn góp phần thực hiện công bằng xã hội.

Đối với nền kinh tế xã hội

Thuế là nguồn thu chủ yếu của ngân sách nhà nước, trong đó có thuế thu nhập cá nhân. Khi nền kinh tế ngày càng phát triển, thuế thu nhập cá nhân cũng có sự gia tăng nhanh chóng, tỷ lệ thuận với thu nhập bình quân đầu người.

– Góp phần thực hiện công bằng xã hội

Tại Việt Nam, sự chênh lệch giàu nghèo còn khá rõ rệt, số đông dân cư có thu nhập thấp. Thông thường, thuế thu nhập cá nhân chỉ áp dụng với những đối tượng có thu nhập trung bình trở lên, cao hơn mức khởi điểm thu nhập chịu thuế, không đánh vào các cá nhân có thu nhập thấp, vừa đủ nuôi sống bản thân và gia đình.

Do đó, mặc dù thuế thu nhập cá nhân chưa mang đến nguồn thu lớn cho ngân sách Nhà nước, nhưng lại có vai trò quan trọng góp phần thực hiện chính sách công bằng xã hội.

– Điều tiết vĩ mô nền kinh tế

Thuế thu nhập cá nhân được coi như công cụ giúp điều tiết vĩ mô, kích thích tiết kiệm, đầu tư theo hướng nâng cao năng lực hiệu quả xã hội. Thông qua việc điều tiết giảm bớt thu nhập của những đối tượng có thu nhập cao, và phân phối lại cho những đối tượng có thu nhập thấp hơn, thuế thu nhập cá nhân góp phần quan trọng trong việc tăng các chế độ phúc lợi xã hội.

– Phát hiện thu nhập bất hợp pháp

Trong thực tế, nhiều khoản thu nhập của một số cá nhân đến từ các nguồn bất hợp pháp như: nhận hối lộ, tham ô, kinh doanh hàng quốc cấm, trốn thuế, lừa đảo chiếm đoạt tài sản… Thuế thu nhập cá nhân có vai trò quan trọng góp phần phát hiện các hành vi sai trái này.

Đối với hệ thống thuế

Thuế thu nhập cá nhân giúp khắc phục được hạn chế của các loại thuế giá trị gia tăng, thuế tiêu dùng: Tính lũy thoái. Cụ thể, các loại thuế này sẽ ảnh hưởng trực tiếp đến người nghèo nhiều hơn do khi tiêu thụ cùng lượng hàng hóa, mọi người đều phải chịu tiền thuế như nhau. Thuế thu nhập cá nhân tính theo phương pháp lũy tiến từng phần sẽ góp phần đảm bảo tính công bằng của hệ thống thuế.

– Hạn chế thất thu thuế thu nhập doanh nghiệp

Trong các doanh nghiệp thường tồn tại 2 loại thuế: thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp, chúng có mối liên hệ mật thiết với nhau. Trong trường hợp doanh nghiệp kê khai cao hơn thực tế các chi phí phải trả cho cá nhân để trốn thuế, thì các cá nhân được kê khai tăng thêm sẽ phải nộp thêm thuế thu nhập cá nhân với phần phát sinh. Do đó, góp phần khắc phục hạn chế thất thu về thuế.

Thu nhập trước thuế – Thu nhập sau thuế – Quyết toán thuế

Những luật về thuế tại Đức khiến bạn bất ngờ

Thu nhập trước thuế tại Đức (Bruttoeinkommen)

Đây là thu nhập của bạn hàng tháng hoặc hàng năm, chưa trừ các loại thuế và bảo hiểm.

Thường thì khi phỏng vấn thương thảo về lương thưởng, công ty Đức sẽ đưa ra mức lương trước thuê (Brutto).

Lý do thật đơn giản: Lương sau thuế phụ thuộc vào hoàn cảnh gia đình của bạn, công ty không hề biết nên họ cũng không biết và không cần quan tâm bạn nhận lương sau thuế và bảo hiểm là bao nhiêu.

Thu nhập sau thuế về bảo hiểm (Nettoeinkommen)

Đây là thu nhập của bạn hàng tháng hoặc hàng năm, sau khi trừ các loại thuế và bảo hiểm.

Lưu ý, mức thu nhập hàng tháng này là mức thu nhập thực tế của bạn về được đến tài khoảng của bạn sau khi đã khấu trừ trước các loại thuế trực tiếp, VÀ các loại bảo hiểm.

Trong khuông khổ bài viết này chúng ta mới nói đến thuế, chưa nói đến bảo hiểm.

Các bạn có thể tham khảo thêm về Bảo hiểm ở bài viết tham khảo liên kết dưới cuối bài.

Quyết toán thuế tại Đức

Cũng giống như ở Việt Nam, mỗi năm chúng ta lại phải làm quyết toán thuế, để xem trong năm vừa qua chúng ta đã đóng dư, hay thiếu, bao nhiêu thuế, để nhận tiền hoàn thuế cho khoản đóng dư hoặc đóng bổ sung thuế cho khoản đóng thiếu.

– Đa số các trường hợp chúng ta nhận lại tiền hoàn thuế.

Như đã trình bày sơ ở trên, việc quyét toán thuế tương đối phức tạp và phụ thuộc trực tiếp vào hoàn cảnh và số tiền thu nhập của mỗi người mỗi năm, không có hướng dẫn ngắn gọn về cách tính quyết toán thuế.

Tuy nhiên con số “tương đối” của thu nhập sau thuế và bảo hiểm của chúng ta lại có thể dễ dàng tính được thông qua các công cụ hỗ trợ web hoặc phần mềm hoặc app điện thoại được phổ biến vài năm gần đây.

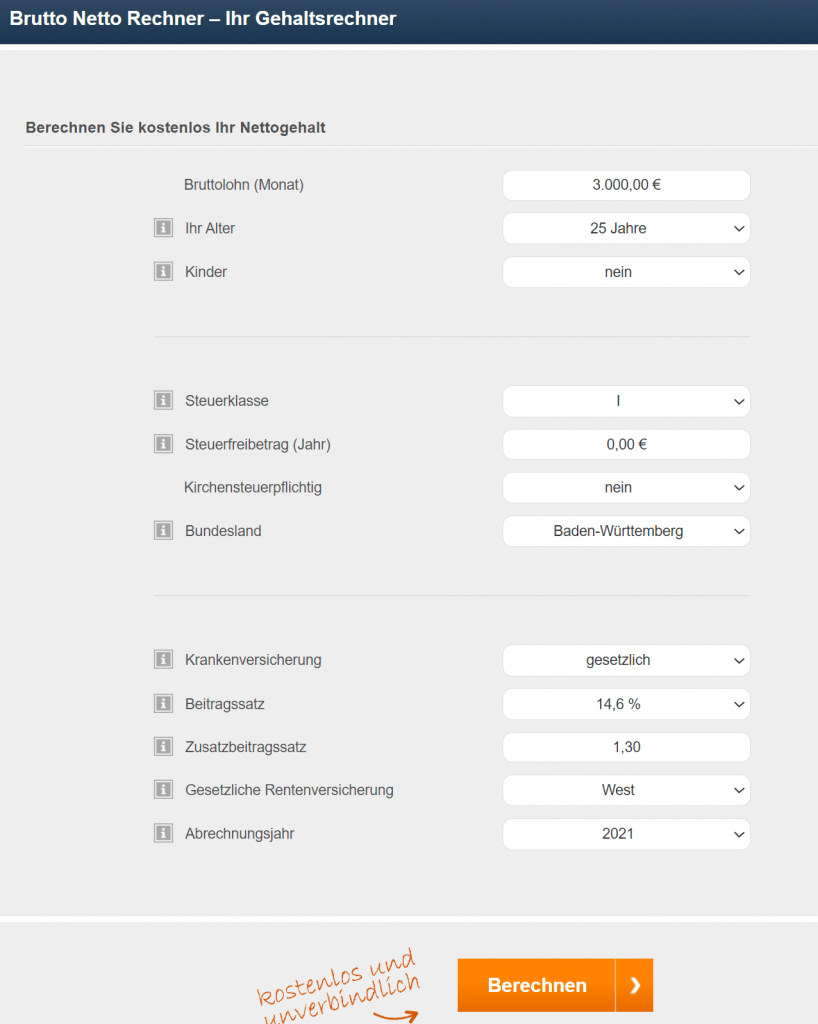

Ví dụ chúng ta có thể sử dụng công cụ như sau:

https://www.brutto-netto-rechner24.de/einkommensteuerrechner.html

Nhập vào đó các số liệu đầu vào và chúng ta có thể có được con số gần chính xác thu nhập sau thuế và bảo hiểm của mình

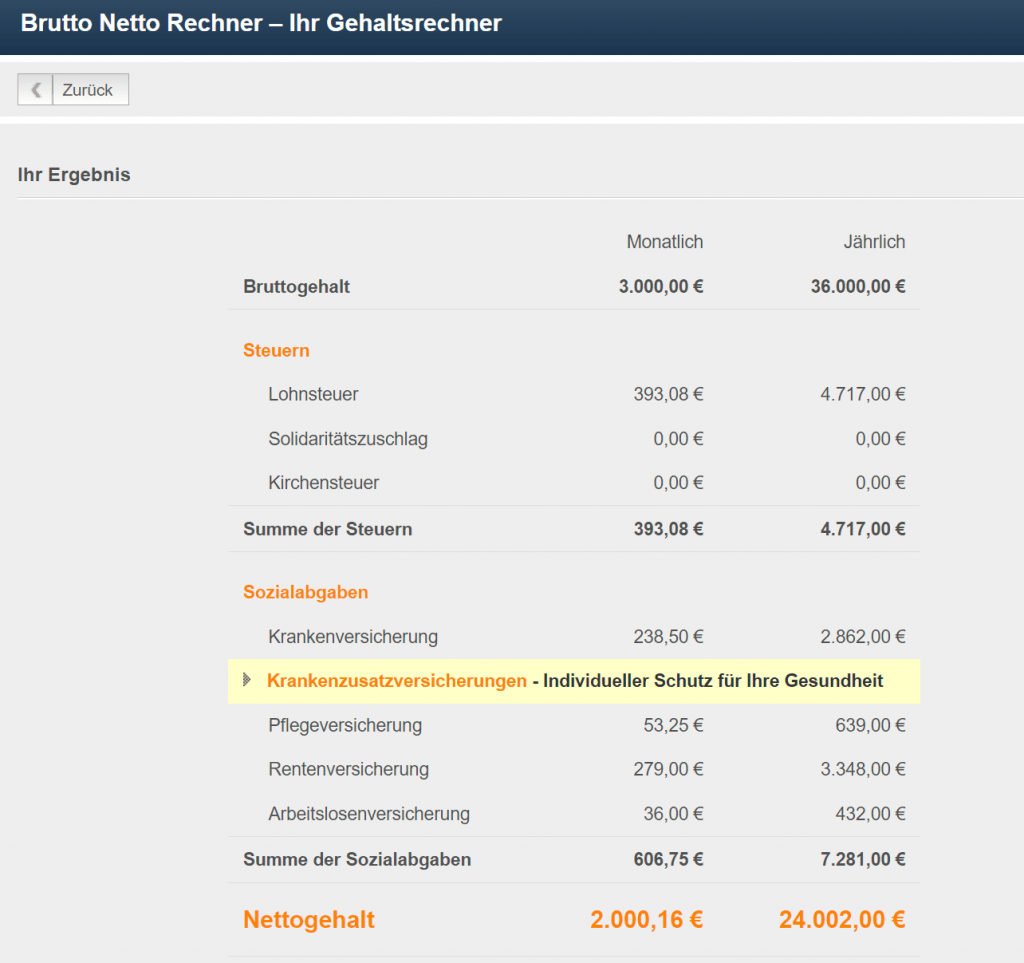

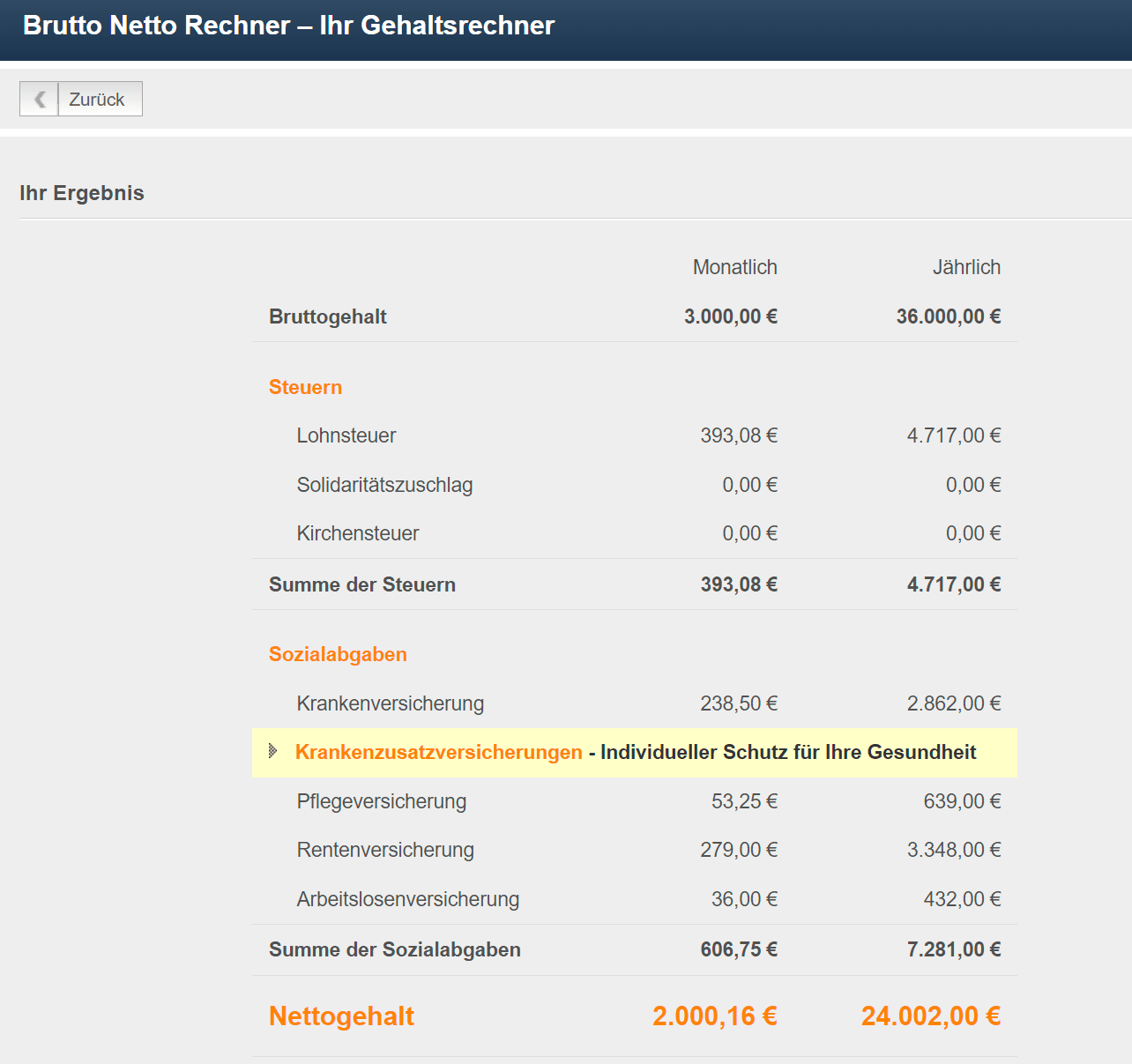

Ví dụ thực tế:

Chúng ta nhập vào các số liệu:

Thu nhập trước thuế: 3000 EUR / tháng

Tuổi: 25

Con: chưa có

Mức thuế: Klasse 1 (độc thân, chưa có con)

Phải đóng thuế nhà thờ: Không

Bang: Baden-Wuerttemberg

Năm đóng thuế : 2021

Kết quả:

Số thuế phải đóng: 393 EUR

Bảo hiểm phải đóng: 606,75 EUR (bao gồm Bảo hiểm hưu trí, bảo hiểm bệnh tật, bảo hiểm chăm sóc, bảo hiểm thất nghiệp)

Tổng lương thực nhận hàng tháng: 2000,16 EUR (hàng năm: 24002 EUR)